数据洞察2018 互联网公司广告营收全景与未来趋势

2018年,互联网广告市场在监管趋严、流量红利见顶的背景下,依然展现出强大的增长韧性与结构性变革。从全年数据来看,广告营收不仅是互联网公司重要的“现金牛”,更是其业务生态健康度的核心指标。

一、总体规模与增长:稳中有进,增速分化

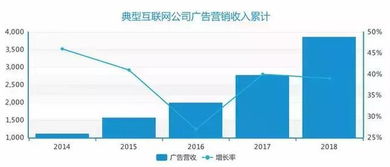

根据权威市场研究机构数据,2018年中国互联网广告市场规模预计突破4000亿元人民币,同比增长率保持在20%-25%区间。增速较前几年有所放缓,标志着市场从爆发式增长进入成熟、精细化运营阶段。头部公司凭借庞大的用户基数和数据技术优势,占据了绝大部分市场份额,但腰部及长尾公司的竞争日趋激烈。

二、头部阵营格局:双巨头领跑,多强并立

以阿里巴巴和腾讯为代表的巨头地位稳固。阿里巴巴凭借电商平台的交易场景与精准的用户画像,其广告营收(主要为客户管理收入)持续领跑,信息流、视频等形态的广告贡献显著增长。腾讯则依托微信、QQ等社交生态,社交广告收入稳健提升,朋友圈、小程序广告成为新引擎。百度虽面临挑战,但其搜索广告基本盘与信息流产品的结合,仍使其保持在第一梯队。字节跳动凭借抖音、今日头条等产品的爆炸式增长,广告营收异军突起,成为最大的变量与挑战者。

三、核心驱动因素:从流量到“数据+技术+场景”

1. 数据驱动精准化:用户行为数据的深度挖掘与应用成为核心竞争力。程序化购买、AI算法推荐使得广告投放效率大幅提升,Roi(投资回报率)导向更加明确。

2. 内容与广告融合:信息流广告、原生广告、短视频广告、KOL营销等形态大行其道。广告不再仅是“打扰”,而是逐渐融入用户体验,尤其是短视频平台的广告负载率和变现能力迅猛提升。

3. 场景化渗透深化:除了传统的搜索、社交、视频场景,电商、生活服务、线下零售等线上线下融合场景成为广告增长新蓝海。基于地理位置、即时需求的场景化广告价值凸显。

四、关键趋势与挑战

1. 监管与隐私合规:2018年,《网络安全法》、GDPR等法规的影响深化,数据收集与使用边界日益清晰。如何在保护用户隐私的前提下进行精准营销,是所有公司面临的重大课题。

2. 流量成本高企与寻找新流量:主流平台流量价格持续上涨,促使广告主追求更精细化的运营和私域流量的构建。小程序、企业号等“自有流量阵地”受到重视。

3. 技术赋能与中台化:广告技术(AdTech)与营销技术(MarTech)融合加速。头部公司内部强大的数据中台和算法中台,是其广告系统高效运转的底层支撑。

4. 垂直领域深耕:在综合平台竞争白热化之下,一些垂直领域平台(如汽车、房产、母婴社区)凭借深厚的行业用户洞察和社区黏性,在广告市场分得一杯羹,实现差异化竞争。

五、展望未来:走向智能与融合

展望后2018时代,互联网广告的增长逻辑将彻底转变。单纯的人口红利已逝,“数据红利”和“智能红利”将成为核心。AI将在创意生成、动态竞价、效果归因等全链路发挥更大作用。线上线下数据的打通、跨屏跨设备的整合营销将成为常态。对于互联网公司而言,广告营收的健康增长将愈发依赖于其整体生态的协同能力、技术硬实力以及对合规与用户体验的平衡能力。广告业务不仅是收入的来源,更是其连接商业与用户、验证技术价值的试金石。

如若转载,请注明出处:http://www.mruxnqd.com/product/5.html

更新时间:2026-04-04 18:46:08